Die Steuerprüfungen durch die nationale polnische Finanzverwaltung (Krajowa Administracja Skarbowa, KAS) unterscheiden sich heute erheblich von denen vor einigen Jahren. Sie sind weniger umfassend und zufällig, sondern zunehmend präzise, datengestützt und basieren auf Risikobewertungen und digitalen Berichterstattungsinstrumenten. Für Unternehmen bedeutet dies eine wichtige Veränderung: Das Steuerrisiko in Polen hängt nicht mehr nur vom Inhalt einer Steuerabrechnung ab, sondern auch von der Datenqualität, der Prozesskonsistenz und der Bereitschaft des Unternehmens, mögliche Unstimmigkeiten schnell zu erklären, wenn es von den Behörden darauf angesprochen wird. Die strategische Ausrichtung der KAS für 2025–2028 betont ausdrücklich die Weiterentwicklung von Analytik, Digitalisierung und einer genaueren Ausrichtung der Prüfungsaktivitäten.

In der Praxis bedeutet dies, dass Unternehmen die Vorbereitung auf eine Steuerprüfung in Polen nicht mehr als Notfallmaßnahme betrachten sollten. Sie sollte stattdessen als Teil des laufenden Steuerrisikomanagements behandelt werden, unterstützt durch regelmäßige Steuerberatung in Polen. Dies gilt sowohl für größere Organisationen als auch für mittelständische Unternehmen, insbesondere solche, die in Umgebungen mit einem hohen Volumen an Dokumenten, Umsatzsteuerberichten, nationalen und internationalen Transaktionen oder komplexeren Buchhaltungsstrukturen tätig sind.

Die Digitalisierung der Steuerberichterstattung macht Steuerprüfungen in Polen effektiver

Die zunehmende Effektivität der polnischen Steuerbehörde (KAS) ist nicht nur das Ergebnis verstärkter Durchsetzungsmaßnahmen. Die wichtigste Veränderung besteht darin, dass die Behörden nun Zugang zu umfangreicheren Datensätzen haben und diese viel schneller abgleichen, analysieren und vergleichen können. Dieses Betriebsmodell wird durch die fortschreitende Digitalisierung der Steuerberichterstattung in Polen gestärkt.

Am 1. Februar 2026 begann die Einführungsphase des obligatorischen nationalen E-Rechnungssystems (KSeF) in Polen, wobei der genaue Stichtag vom Status des Steuerpflichtigen und der Art der ausgeübten Tätigkeiten abhängt. KSeF bedeutet eine weitere Standardisierung der Rechnungsdaten und eine größere Transparenz der Geschäftsvorgänge aus Sicht der polnischen Steuerbehörden. Dies bedeutet jedoch nicht, dass jede Rechnung in jedem Fall denselben Regeln unterliegt. In der Praxis sollten Unternehmen ihre Rechnungsstellungsprozesse anhand ihres tatsächlichen Betriebsmodells überprüfen.

Gleichzeitig werden auch die JPK-Meldepflichten im Bereich der Einkommensteuer weiterentwickelt. Das bedeutet nicht, dass alle Steuerzahler gleichzeitig von der JPK_CIT-Meldepflicht erfasst werden. Vielmehr werden die neuen Anforderungen für die Einreichung von Steuerbüchern und -unterlagen schrittweise eingeführt. Nach Angaben des Finanzministeriums umfasst die erste Gruppe die größten Körperschaftsteuerzahler, darunter Unternehmen mit einem Umsatz von mehr als 50 Millionen Euro und steuerliche Kapitalgruppen, während weitere Gruppen von Steuerzahlern in den folgenden Jahren schrittweise einbezogen werden. Die ersten JPK_KR_PD-Strukturen sind für Geschäftsjahre, die nach dem 31. Dezember 2024 beginnen, voraussichtlich erstmals im Jahr 2026 einzureichen. Darüber hinaus wurden einige Strukturen vorübergehend durch Ausnahmeregelungen der Exekutive abgedeckt.

Aus geschäftlicher Sicht ist dies von großer Bedeutung. Nach dem neuen Prüfungsmodell resultiert das Steuerrisiko in Polen oft nicht mehr nur aus einer falschen Auslegung einer gesetzlichen Bestimmung. Die Ursache des Problems können auch Unstimmigkeiten zwischen Buchführung und Steuererklärungen, unkoordinierte Dokumentenflüsse, Fehler bei der Datenabbildung, manuelle Anpassungen ohne angemessene Begründung oder Buchhaltungssysteme sein, die nicht auf die neuen Meldepflichten vorbereitet sind. Aus diesem Grund gewinnen gut organisierte Buchhaltungsdienstleistungen in Polen zunehmend an Bedeutung.

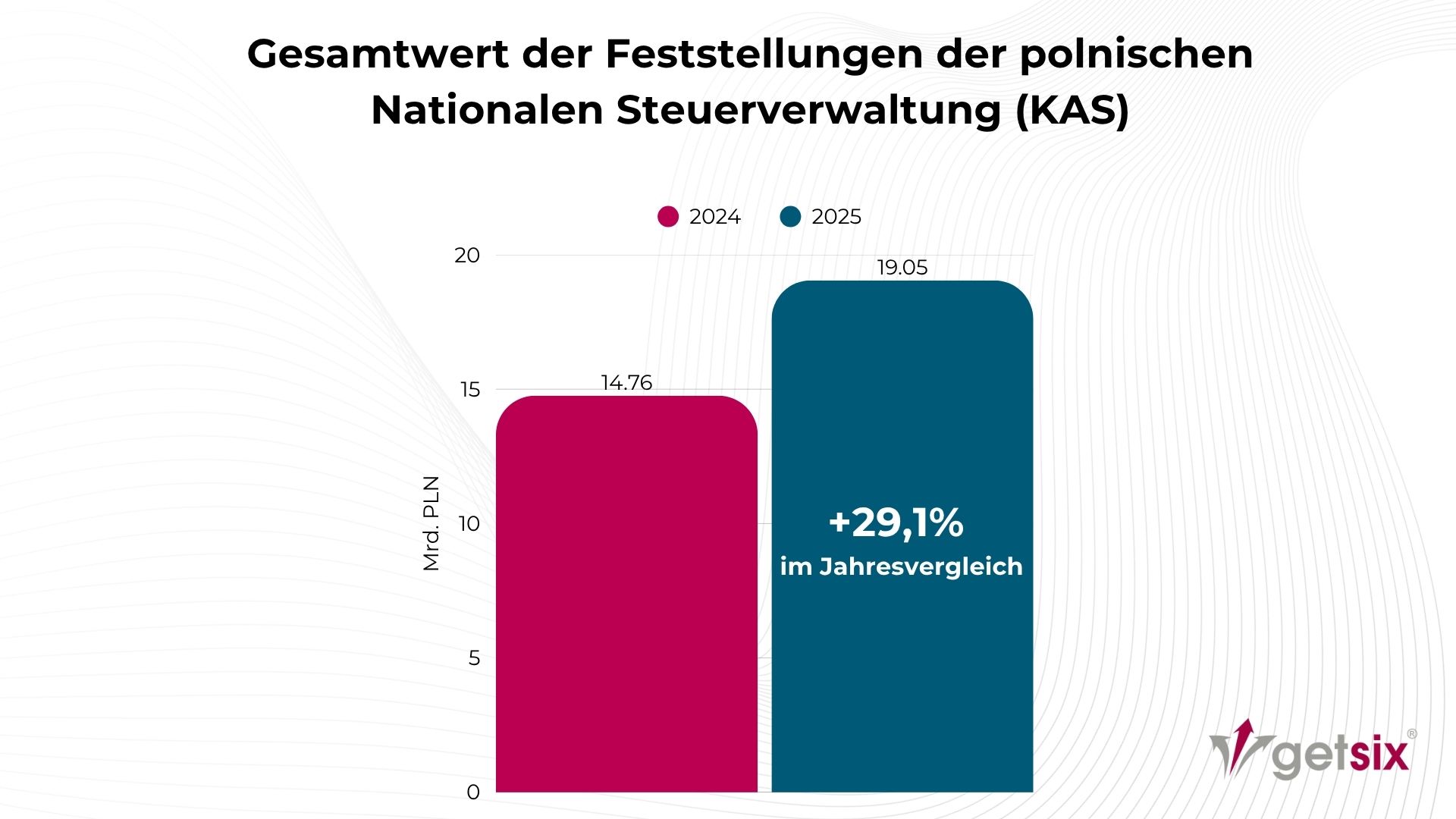

Die Zahlen für 2025 zeigen eine deutliche Steigerung der Effektivität polnischer Steuerprüfungen

Das stärkste Argument, das das sich wandelnde Arbeitsmodell der polnischen Nationalen Steuerverwaltung (KAS) bestätigt, stammt aus den offiziellen Zahlen für 2025. Die KAS berichtete, dass infolge von Zoll- und Steuerprüfungen, Steuerkontrollen und Überprüfungsmaßnahmen der Gesamtwert der Feststellungen im Jahresvergleich um 29,1 % gestiegen ist, von 14,76 Mrd. PLN im Jahr 2024 auf 19,05 Mrd. PLN im Jahr 2025. Gleichzeitig stieg die Gesamtzahl der Maßnahmen um 9,4 % von mehr als 2,41 Millionen auf fast 2,64 Millionen.

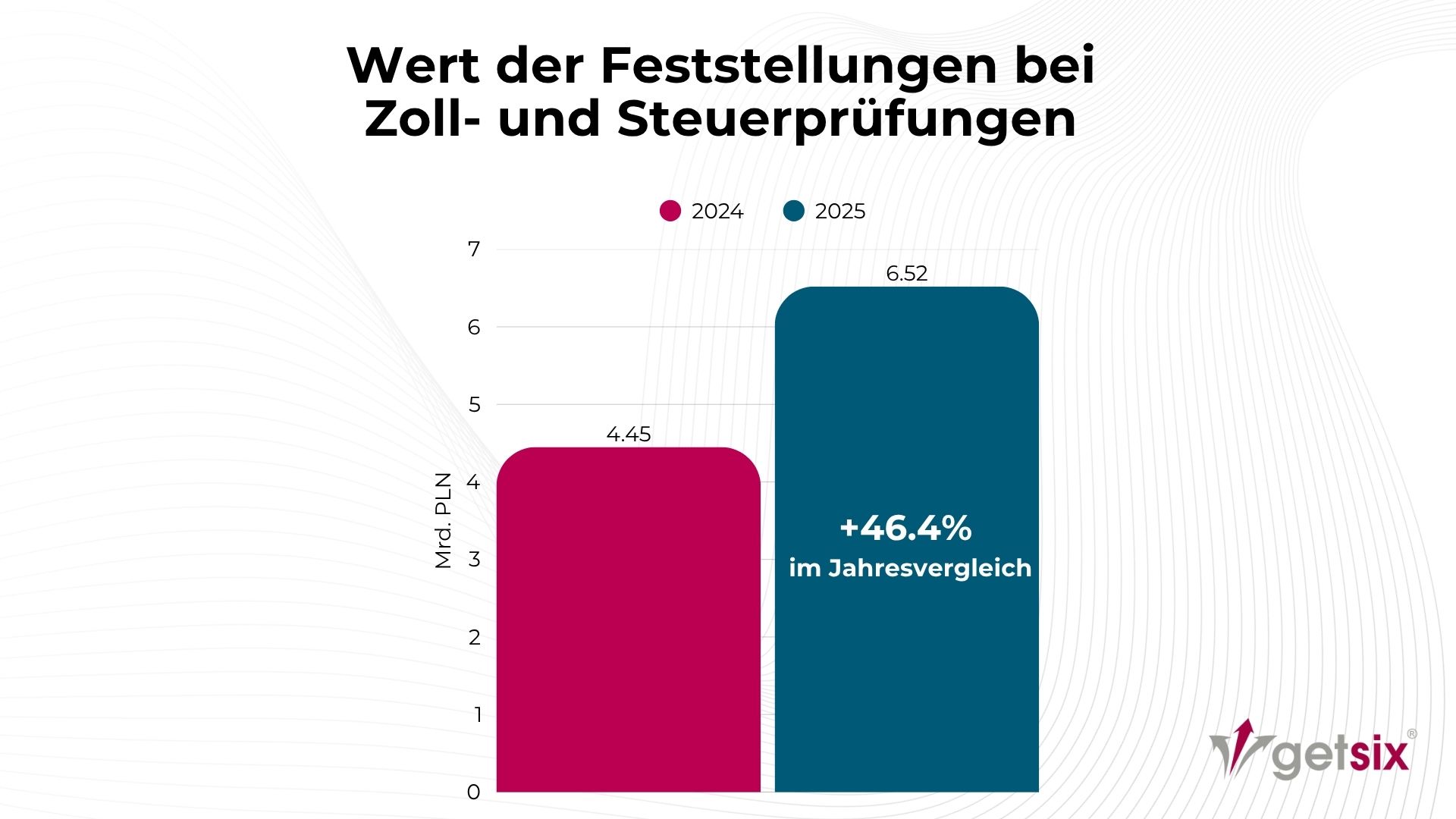

Ein noch deutlicheres Signal lässt sich bei den Zoll- und Steuerprüfungen erkennen. Im Jahr 2025 sank die Zahl dieser Prüfungen von 7.043 auf 5.113, was einem Rückgang um 27,4 % entspricht, doch der Wert der Feststellungen stieg von 4,45 Mrd. PLN auf 6,52 Mrd. PLN, was einem Anstieg um 46,4 % entspricht. Diese Kombination von Kennzahlen lässt kaum eine andere Interpretation zu, als dass vor der Einleitung förmlicher Prüfungsverfahren eine gezieltere Auswahl der Prüfungsfälle und eine effektivere Risikoanalyse stattfinden.

Eine ähnliche Entwicklung ist bei den regulären Steuerprüfungen zu beobachten. Ihre Zahl sank um 11,3 % von 9.829 im Jahr 2024 auf 8.722 im Jahr 2025. Die Verwaltung verlagert ihren Schwerpunkt eindeutig stärker auf frühere, schnellere und weniger formelle Maßnahmen, während eine traditionelle Steuerprüfung zunehmend Situationen vorbehalten bleibt, in denen die Behörde sie für wirklich notwendig erachtet.

Ein Vergleich zwischen 2024 und 2025: Was hat sich tatsächlich geändert

Ein Vergleich zwischen 2024 und 2025 lässt mehrere wichtige Schlussfolgerungen zu.

Erstens war der Anstieg der Feststellungen nicht einfach das Ergebnis einer höheren Anzahl von Standardprüfungen. Im Gegenteil: In einigen formalen Bereichen gab es weniger Maßnahmen, doch ihre finanziellen Auswirkungen waren größer. Dies deutet darauf hin, dass die polnische Nationale Steuerverwaltung (KAS) zunehmend effektiver darin wird, risikoreiche Unternehmen und Bereiche zu identifizieren, bevor eine vollständige Prüfung beginnt.

Zweitens gewinnen analytische Aktivitäten und Überprüfungsverfahren an Bedeutung. Für Unternehmen bedeutet dies, dass der Kontakt mit den Behörden möglicherweise früher und in einer weniger formellen Form stattfindet, was die Angelegenheit jedoch nicht weniger ernst macht.

Drittens müssen Unternehmen in Polen nun besser darauf vorbereitet sein, die Konsistenz ihrer Daten nachzuweisen. Angesichts der Realität digital analysierter Steuerabrechnungen können einzelne Meldepflichten nicht mehr isoliert betrachtet werden. Daten aus Buchhaltungsunterlagen, Steuererklärungen, Umsatzsteueraufzeichnungen und Rechnungen ergeben zunehmend ein einheitliches Bild der Tätigkeit des Steuerpflichtigen in Polen.

Prüfungsmaßnahmen sind heute wichtiger denn je

Die Nationale polnische Finanzbehörde (KAS) hat deutlich gemacht, dass Prüfungsmaßnahmen aus Sicht der Steuerzahler die schnellste und am wenigsten belastende Form der Maßnahmen darstellen. Im Jahr 2025 stieg ihre Zahl um 9,6 %, während die in dieser Phase festgestellten Beträge um fast 28 % bzw. um mehr als 2,4 Mrd. PLN im Vergleich zu 2024 zunahmen.

Für Unternehmen hat dies eine sehr praktische Konsequenz. Immer häufiger beginnt ein Steuerfall in Polen nicht mit der formellen Einleitung einer Prüfung, sondern mit der Aufforderung, Erklärungen abzugeben, Unterlagen vorzulegen oder eine bestimmte steuerliche Behandlung zu begründen. Diese Phase ist weniger formell, sollte aber aus Sicht des Steuerrisikomanagements nicht unterschätzt werden. Oft ist dies der Punkt, an dem ein Unternehmen in Polen schnell feststellen muss, was die Behörde hinterfragt, über welche Daten die Behörde bereits verfügt und ob es sich um eine vereinzelte oder eine systemische Unstimmigkeit handelt.

Aus Sicht des Steuerpflichtigen bedeutet dies auch, dass die Kommunikation mit der Behörde bewusst gesteuert werden muss. Nicht jede unter Zeitdruck vorbereitete Antwort ist gleichermaßen sicher. In vielen Fällen sollte zunächst die Dokumentation ordnungsgemäß organisiert werden, und das Unternehmen sollte festlegen, wer intern für bestimmte Erklärungsbereiche verantwortlich ist.

Rekordhafte Aufdeckung von Scheinrechnungen bestätigt die wachsende Bedeutung der Datenanalyse

Einer der deutlichsten Indikatoren für die Wirksamkeit der polnischen Steuerbehörde (KAS) sind die Daten zu fiktiven Rechnungen. Im Jahr 2025 deckten die Behörden 376.800 solcher Rechnungen auf, 29,2 % mehr als im Vorjahr. Ihr Wert belief sich auf über 10,9 Mrd. PLN, verglichen mit 8,71 Mrd. PLN im Jahr 2024. Nach Angaben der KAS war dies der höchste Aufdeckungsstand seit 2017.

Für ehrliche Unternehmen sind dies nicht nur Informationen über den Kampf gegen Steuerbetrug. Es ist auch ein Signal dafür, dass Sorgfaltspflichten bei der Auswahl von Geschäftspartnern, der Überprüfung von Dokumenten und der Bestätigung des tatsächlichen Ablaufs von Transaktionen in Polen zunehmend an Bedeutung gewinnen. Ein formelles Buchhaltungsdokument allein reicht möglicherweise nicht aus, wenn die Behörde Zweifel an der wirtschaftlichen Substanz einer Transaktion oder der tatsächlichen Erbringung einer Dienstleistung hat.

Die polnische Nationale Steuerverwaltung (KAS) nimmt Hochrisikobranchen und risikobehaftete Geschäftsmodelle gezielter ins Visier

Nach Angaben der KAS gehörten im Jahr 2025 zu den am häufigsten geprüften Branchen:

- Gastronomie,

- Bauwesen,

- Kfz-Werkstätten,

- Schönheitsbranche,

- E-Commerce.

Diese Branchen stehen seit Jahren unter verstärkter Beobachtung, da in ihnen ein erhöhtes Risiko für Unregelmäßigkeiten besteht, die Unternehmerfluktuation hoch ist und die Art der Zahlungsabwicklung oder die Abrechnungsstrukturen besondere Relevanz aufweisen.

Dies bedeutet jedoch nicht, dass Unternehmen in anderen Branchen das Thema als nur für ausgewählte Branchen relevant betrachten können. In der Praxis wird die Auswahl für eine Überprüfung zunehmend nicht durch die Branchenklassifizierung selbst, sondern durch das Datenprofil bestimmt. Zu den relevanten Faktoren können ungewöhnliche Anpassungen, eine nicht standardmäßige Rentabilität, wiederholte Unstimmigkeiten in Steuererklärungen, Transaktionen mit verbundenen Unternehmen, umfangreiche internationale Transaktionen oder Unstimmigkeiten zwischen Buchführung und Steuerberichterstattung gehören.

Steuerprüfungen haben heute in erster Linie eine präventive Funktion

In diesem Umfeld ist eine Steuerprüfung in Polen nicht mehr ausschließlich ein Instrument zur rückwirkenden Aufdeckung von Fehlern. Sie gewinnt zunehmend präventiven Charakter, da sie Unternehmen in die Lage versetzt, Schwachstellen in der Abrechnung und in den betrieblichen Prozessen zu erkennen, bevor dies die polnische Steuerbehörde tut.

Eine ordnungsgemäß durchgeführte Prüfung hilft dabei zu beurteilen, ob ein Unternehmen:

- seine Steuerabrechnungen im Einklang mit den Buchhaltungsdaten hält,

- bereit ist, Dokumente und Erklärungen schnell vorzulegen,

- Anpassungen und Prozessausnahmen ordnungsgemäß verwaltet,

- über eine klare Zuständigkeitsverteilung im Steuerbereich verfügt,

- Bereiche mit erhöhtem Risiko bei der Körperschaftsteuer, der Mehrwertsteuer (MwSt.), der Quellensteuer (WHT) oder den Verrechnungspreisen erkennt.

Das nationale E-Rechnungssystem (KSeF) in Polen und die JPK-Einkommensteuerberichterstattung erhöhen die Bedeutung der Datenqualität

Die wichtigste Veränderung für Unternehmen in Polen besteht heute darin, dass Berichtsdaten Teil eines zunehmend kohärenten Informationsökosystems werden. KSeF, JPK_VAT und die sich entwickelnden JPK-Strukturen bei der Einkommensteuer bedeuten, dass die Verwaltung Unstimmigkeiten schneller erkennen, Daten aus verschiedenen Quellen vergleichen und Fragen effektiver an bestimmte Steuerzahler richten kann.

In der Praxis sollten Unternehmen nicht nur überprüfen, ob eine Steuererklärung korrekt eingereicht wurde, sondern auch, ob:

- die Quelldaten vollständig sind und einheitlich erfasst wurden,

- das Buchhaltungssystem die tatsächlichen Geschäftsprozesse korrekt widerspiegelt,

- Korrekturen ordnungsgemäß dokumentiert sind,

- der Informationsfluss zwischen Vertrieb, Buchhaltung, Steuerabteilung und Management keine Unstimmigkeiten verursacht.

In vielen Fällen entstehen Risiken genau in diesen Bereichen und werden später durch KAS-Analysen aufgedeckt.

Komplexe und grenzüberschreitende Steuerabrechnungen erfordern besondere Aufmerksamkeit

In der Praxis betrifft ein erhöhtes Risiko von Steuerprüfungen oder eingehenderen Überprüfungen oft nicht nur die üblichen Umsatzsteuerabrechnungen (VAT), sondern auch Bereiche wie Verrechnungspreise, Quellensteuer (WHT), konzerninterne Finanzierungen, immaterielle Dienstleistungen oder grenzüberschreitende Abrechnungen. Da Analysen zunehmend an Bedeutung gewinnen, reicht die formale Korrektheit der Dokumentation allein immer weniger aus. Entscheidend ist auch die Übereinstimmung zwischen Dokumentation, Buchführung, Konzernrichtlinien und dem tatsächlichen Ablauf der Transaktion.

In solchen Fällen gewinnt die laufende Steuerberatung in Polen besonders an Bedeutung, da sie Unternehmen dabei hilft, nicht nur die formale Korrektheit der Steuerabrechnungen zu beurteilen, sondern auch die Übereinstimmung von Dokumentation, Buchhaltungsunterlagen und dem tatsächlichen Inhalt der Transaktionen. Unterstützung in diesem Bereich trägt dazu bei, Risiken früher zu erkennen und das Unternehmen besser auf mögliche Prüfungen vorzubereiten.

Eine bessere Vorbereitung auf Steuerprüfungen bedeutet auch eine bessere Unternehmensführung

Es ist hervorzuheben, dass eine Steuerprüfung und die Vorbereitung auf eine Steuerprüfung in Polen nicht nur defensive Maßnahmen sind. In vielen Unternehmen bringen sie auch einen operativen und managementbezogenen Mehrwert. Die Überprüfung von Steuerabrechnungen hilft dabei, Dokumentenflüsse zu optimieren, manuelle Arbeitsschritte zu reduzieren, die Zuständigkeiten für bestimmte Bereiche zu klären und die Qualität der Berichtsdaten zu verbessern.

Dies führt nicht nur zu einem geringeren Risiko, dass Steuerpositionen von den Behörden angefochten werden, sondern auch zu einer besseren Vorhersehbarkeit des steuerlichen Ergebnisses, einer besseren Kontrolle über den Cashflow und einem höheren Standard der internen Überwachung der Steuerfunktion. In einem Umfeld, in dem Vorstände eine wachsende Verantwortung für Steuerangelegenheiten tragen, hat dies nicht nur operative Bedeutung, sondern auch Beweiskraft.

Was Unterhehmen im Jahr 2026 tun sollten

In einem Umfeld, in dem Steuerprüfungen durch die polnische Finanzbehörde (KAS) immer effektiver werden, sollten Unternehmen einen systematischen Ansatz verfolgen.

Zunächst sollten sie die Konsistenz der Daten in den Buchhaltungsunterlagen, Steuererklärungen, Registern und Belegen überprüfen. Als Nächstes sollten sie Bereiche mit erhöhtem Risiko identifizieren, insbesondere dort, wo das Unternehmen komplexere steuerliche Behandlungen, häufige Anpassungen, Konzernstrukturen oder grenzüberschreitende Transaktionen nutzt. Schließlich sollten interne Verfahren so organisiert werden, dass das Unternehmen weiß, wie es auf Fragen der Behörden reagieren muss, wer für die Aufbereitung der Daten verantwortlich ist und wie Erläuterungen dokumentiert werden.

Dieser Ansatz ist mittlerweile deutlich sicherer, als abzuwarten, wie sich die Situation entwickelt, und erst zu reagieren, wenn ein Prüfungsverfahren oder eine Steuerprüfung bereits begonnen hat.

FAQ

Bedeutet die zunehmende Effizienz der polnischen Steuerbehörde (KAS), dass es mehr Steuerprüfungen geben wird?

Nicht unbedingt. Die Daten für 2025 deuten vielmehr darauf hin, dass die KAS bei der Auswahl der zu prüfenden Unternehmen immer gezielter vorgeht. In einigen Bereichen ging die Zahl der Prüfungen zurück, während ihre finanzielle Wirksamkeit zunahm. Dies deutet eher auf eine größere Selektivität hin als auf eine bloße Zunahme der Maßnahmen.

Sind Überprüfungsmaßnahmen weniger wichtig als eine förmliche Steuerprüfung?

Nein. Sie sind zwar weniger förmlich, können aber ein erstes Anzeichen dafür sein, dass die Behörde eine Unregelmäßigkeit oder eine Diskrepanz in den Daten festgestellt hat. Aus unternehmerischer Sicht erfordern sie eine ebenso ernsthafte organisatorische Reaktion.

Bedeutet das nationale E-Rechnungssystem (KSeF) in Polen, dass das Finanzamt uneingeschränkten Zugriff auf alle Rechnungen hat?

Das sollte man nicht zu stark vereinfachen. Das Nationale E-Rechnungssystem (KSeF) in Polen erhöht die Standardisierung von und den Zugriff auf Rechnungsdaten erheblich, aber die polnischen Vorschriften sehen in bestimmten Situationen auch Ausnahmen und Sonderregelungen vor. Deshalb sollten Compliance-Verpflichtungen immer im Lichte des spezifischen Geschäftsmodells des Unternehmens bewertet werden.

Gilt JPK_CIT bereits für alle Unternehmen in Polen?

Nein. Die Meldepflichten für die Körperschaftsteuer (CIT) werden schrittweise eingeführt. Zunächst gelten sie für ausgewählte Gruppen von Körperschaftsteuerpflichtigen, während weitere Unternehmen in den kommenden Jahren hinzukommen werden. Jedes Unternehmen sollte daher seinen eigenen Status gemäß den aktuellen polnischen Vorschriften und dem Zeitplan für die Umsetzung überprüfen.

Wann ist der richtige Zeitpunkt für eine Steuerprüfung?

Idealerweise vor dem Eintritt in eine neue Meldephase, nach Systemänderungen, vor dem Jahresabschluss, nach einer Unternehmensumstrukturierung oder wenn das Unternehmen grenzüberschreitende Abrechnungen oder Transaktionen mit verbundenen Unternehmen hat oder in einem Sektor mit erhöhtem Risiko tätig ist.

Sollten sich auch kleine und mittlere Unternehmen auf Steuerprüfungen durch die polnische Steuerbehörde (KAS) vorbereiten?

Ja. Die Größe des Unternehmens schließt das Risiko nicht aus, wenn die Daten Unstimmigkeiten, ungewöhnliche Anpassungen oder Diskrepanzen zwischen Dokumenten und Steuerabrechnungen enthalten. In der Praxis können auch kleinere Unternehmen auf der Grundlage von Datenanalysen für eine Überprüfung ausgewählt werden.

Die Daten für das Jahr 2025 zeigen deutlich, dass die Steuerprüfungen durch die Nationale Polnische Steuerbehörde (KAS) selektiver, analytischer und effektiver werden. Ein Rückgang der Anzahl einiger formeller Prüfungen in Verbindung mit einem höheren Wert der festgestellten Sachverhalte bestätigt, dass die Behörde bei der Auswahl der Fälle verstärkt auf Risikoanalysen und digitale Daten zurückgreift.

Für Unternehmen bedeutet dies, dass sie ihren Umgang mit Steuerrisiken in Polen ändern müssen. Die sicherste Lösung ist heute nicht passives Abwarten, sondern die frühzeitige Organisation von Abrechnungen, Prozessen und Dokumentation. In der Praxis entscheidet oft die Vorbereitung vor dem Kontakt mit der Behörde darüber, ob ein Fall schnell geklärt werden kann oder sich zu einem kostspieligen und langwierigen Streitfall entwickelt.

{kind=link}